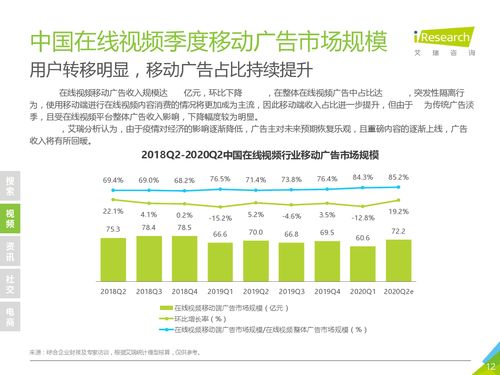

2025年全球高速背板连接器市场专业调查研究报告

随着全球数字化转型的加速推进,5G通信、数据中心、高性能计算(HPC)、人工智能(AI)以及自动驾驶等前沿技术领域对数据传输速率与可靠性的要求呈指数级增长。在这一宏观背景下,作为关键基础元件的高速背板连接器,其市场需求与技术演进正经历深刻变革。本报告由聚亿信息咨询(Juyi Information Consulting)基于全面的市场信息咨询与调查撰写,旨在深入剖析2025年全球高速背板连接器市场的现状、驱动因素、竞争格局及未来趋势。

一、 市场概述与核心定义

高速背板连接器是用于在印刷电路板(PCB)背板与子卡(或线卡)之间建立高速电气连接的核心互连组件。其性能直接决定了系统内数据传输的带宽、信号完整性及可靠性。当前,市场主流产品正从传统的多Gb/s速率向56Gb/s、112Gb/s甚至更高速率的标准演进,以满足日益增长的数据吞吐需求。

二、 市场规模与增长预测

根据聚亿信息的调研数据,全球高速背板连接器市场在经历2020-2023年的稳健增长后,预计将在2024-2025年进入一个增速提升的新阶段。驱动增长的核心动力来自于:

1. 超大规模数据中心的持续扩容与升级,对高速互联解决方案的需求迫切。

2. 5G网络在全球范围的深入部署,带动核心网与承载网设备更新。

3. AI服务器与机器学习硬件的爆炸式增长,对内部互联带宽提出极高要求。

4. 汽车电子电气架构向域控制及中央计算演进,车载高速连接需求显现。

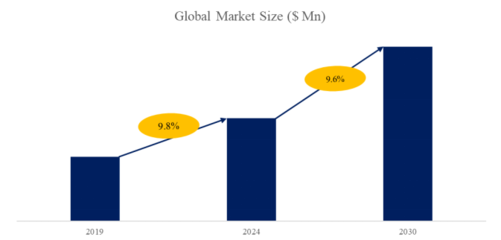

预计到2025年,全球市场规模将达到XX亿美元(具体数据基于模型测算),年复合增长率(CAGR)显著高于传统连接器市场平均水平。

三、 关键技术趋势分析

- 速率升级与标准演进:PCIe 5.0/6.0、OIF CEI-112G、IEEE 802.3ck等标准正在推动产品向224Gb/s及更高通道速率发展。信号完整性设计、材料科学(如低损耗基材)与制造工艺成为竞争焦点。

- 高密度与小型化:在有限空间内提供更多通道数是永恒主题。微型化、阵列化设计以及板对板、夹层连接等创新结构不断涌现。

- 热管理与电源集成:随着功率密度提升,连接器的散热设计和集成电源传输功能(如Power over Connector)变得至关重要。

- 可插拔性与模块化:为便于维护和升级,支持热插拔和模块化设计的背板连接器方案更受数据中心客户青睐。

四、 市场竞争格局

全球市场呈现高度专业化与集中化特征,由少数国际巨头主导,同时存在一批在细分领域具备技术特色的厂商。主要参与者包括:

- 第一梯队:泰科电子(TE Connectivity)、安费诺(Amphenol)、莫仕(Molex)等,凭借全面的产品线、强大的研发能力和全球客户基础占据领导地位。

- 第二梯队:矢崎(Yazaki)、日本航空电子(JAE)、鸿海精密(Foxconn)等,在特定区域或应用领域有深厚积累。

- 新兴力量:一批专注于高速互联技术的专业公司,通过创新设计在细分市场获得增长机会。

竞争要素已从单纯的成本与规模,转向综合的技术方案解决能力、与终端系统厂商的协同设计深度以及供应链的稳定与敏捷性。

五、 下游应用市场深度解析

- 电信与数据通信:仍是最大应用市场,尤其是云计算服务商(CSP)定制化需求强烈,推动开放计算项目(OCP)等标准生态发展。

- 企业级与存储系统:对可靠性要求极高,需求稳定。

- 工业与军事/航空:环境适应性、坚固性和长寿命周期是核心要求,市场壁垒较高。

- 汽车电子:随着智能驾驶等级提升,车载服务器和域控制器开始采用高速背板技术,成为潜力巨大的新兴蓝海市场。

六、 区域市场分析

- 北美:技术创新与需求的策源地,尤其是美国,拥有最多的超大规模数据中心和领先的科技公司,市场最为活跃。

- 亚太:全球最重要的制造基地和增长引擎,中国在5G、数据中心建设的推动下,本土供应链能力快速提升,市场增速领先全球。

- 欧洲:在工业自动化、汽车电子及部分电信领域需求稳定,注重标准与品质。

七、 挑战与机遇

挑战:

- 技术复杂度飙升带来的研发成本与风险增加。

- 原材料价格波动及地缘政治对供应链的潜在影响。

- 来自替代性互连技术(如光互连、无线芯片互联)的长期挑战。

机遇:

- AI与算力基础设施的长期投资周期。

- 新兴应用场景(如汽车、边缘计算)的持续开拓。

- 系统级协同设计带来的价值提升空间。

八、 结论与战略建议

2025年的全球高速背板连接器市场是一个技术驱动、需求多元且增长确定的高价值赛道。对于行业参与者而言,成功的关键在于:

- 持续加码高速率、高密度、高可靠性的前沿技术研发。

- 深化与关键终端客户的战略合作,提供系统级解决方案。

- 优化全球供应链布局,增强抗风险能力。

- 密切关注AI、汽车电子等新兴领域的标准制定与生态建设,提前卡位。

本报告由聚亿信息咨询基于广泛的初级访谈(与制造商、供应商、行业专家)与次级研究(公司财报、行业出版物、专利分析等)综合而成,力求为行业投资者、制造商、供应商及相关决策者提供客观、深入的市场洞察与决策参考。

(注:报告中涉及的具体市场规模数据、企业份额等量化细节,需在完整版报告中依据详实的调研模型给出。)

如若转载,请注明出处:http://www.wozai666.com/product/37.html

更新时间:2026-04-20 16:29:18