2016-2022年中国婴幼儿奶粉市场行情动态及投资战略分析

婴幼儿奶粉作为关系国计民生的重要消费品,其市场发展状况一直备受关注。本报告基于对中国产业信息网及相关市场调研数据的综合分析,旨在梳理2016年至2022年间中国婴幼儿奶粉市场的行情动态,并为相关投资决策提供战略咨询参考。

一、 市场行情动态分析 (2016-2022)

- 市场规模与增长趋势:2016年以来,中国婴幼儿奶粉市场整体规模持续扩大。受“全面二孩”政策初期效应、消费升级及高端化趋势推动,市场在2016-2018年间经历了一轮快速增长。2019年后,新生儿人口数量有所回落,市场增速逐步放缓,进入存量竞争与结构升级并行的阶段。至2022年,市场总销售额仍保持高位,但增长动能更多来自于产品单价提升与细分品类创新。

- 消费需求变迁:消费者需求呈现显著升级态势。从单纯关注“安全”、“饱腹”,转向对“配方科学性”(如OPO、乳铁蛋白、HMO等)、“奶源地”、“新鲜度”(如“新鲜”概念、短保期产品)及“品牌专业性”的多元化、精细化追求。有机奶粉、A2蛋白奶粉、羊奶粉等细分品类市场份额快速增长,成为市场重要增长点。

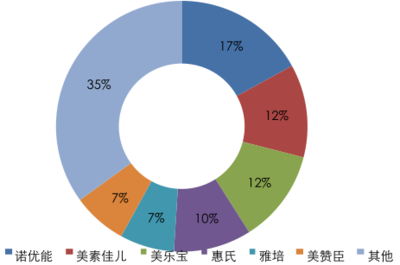

- 竞争格局演变:市场集中度在政策监管趋严(如配方注册制)和渠道变革中持续提升。国内领先品牌(如飞鹤、伊利、君乐宝等)凭借对本土需求的深度理解和渠道下沉优势,市场份额显著扩大,与国际品牌(如惠氏、达能、美赞臣等)形成分庭抗礼之势。线上渠道(电商平台、母婴垂直APP)与线下母婴店、商超深度融合,全渠道运营能力成为竞争关键。

- 政策环境影响:婴幼儿配方奶粉注册制(2017年实施)是期间最重要的行业政策,大幅提高了行业准入门槛,清理了大量中小品牌,优化了市场供给结构。后续,国家对生产标准、原料管控、标签标识等的监管持续加强,推动行业向更规范、更高质量方向发展。

二、 投资战略咨询建议

- 关注细分赛道与创新机会:投资者应重点关注具有高增长潜力的细分领域,如高端有机奶粉、特色配方奶粉(针对过敏、消化等特定需求)、羊奶粉及儿童成长奶粉等。关注在供应链上游(如优质牧场、关键原辅料)、生产工艺(如湿法工艺、新鲜技术)或数字化营销方面具有创新能力的标的。

- 审视品牌与渠道壁垒:在存量竞争市场中,拥有强大品牌力、完整产品矩阵和高效渠道网络的头部企业更具抗风险能力和持续增长潜力。投资需仔细评估目标企业在消费者心中的品牌认知、对核心渠道的掌控力以及应对渠道变革的灵活性。

- 强化供应链与品控安全:食品安全是婴幼儿奶粉行业的生命线。投资应优先考虑那些在奶源建设、生产过程控制、质量追溯体系方面投入扎实、拥有稳定可靠供应链的企业。这方面的能力是长期发展的基石。

- 把握政策导向与风险:密切关注国家在婴幼儿营养健康领域的政策动向和标准更新。投资需规避不符合未来监管方向或存在潜在合规风险的企业。需考虑人口结构变化对市场长期需求的潜在影响。

- 布局产业链协同价值:除了直接的产品制造与品牌运营,亦可关注与婴幼儿奶粉产业链相关的投资机会,如高端包材、营养研发、专业检测服务、母婴新零售解决方案等,寻找具有协同效应的价值环节。

2016-2022年的中国婴幼儿奶粉市场经历了从规模扩张到质量升级、从外资主导到国潮崛起的深刻变革。市场将更趋于理性与成熟,竞争将围绕科技研发、精细化管理、品牌情感联结与全渠道体验展开。投资者需以动态、专业的视角,深入洞察消费本质与行业趋势,方能在这个关乎未来的重要赛道中把握机遇,规避风险。

如若转载,请注明出处:http://www.wozai666.com/product/53.html

更新时间:2026-04-20 08:10:56